債券投資、最初の一歩 2/2

資産運用におけるポートフォリオを考えるには、避けては通れない債券投資。ポートフォリオに組み込むとしても、一体何をどこから考えればいいのか… という方のために。

どこで債券を見つければいいのか

債券はどこで見つければいいのか。私どもはアドバイザー用にBloombergという端末があるので20万本以上ある世界中のすべての債券を見ることができるが、毎月20万円の情報料がかかってしまうのでたかだか債券の情報を見るためだけにこの情報料を支払うのは個人投資家にとっては現実的ではない。

香港やアメリカではチャールズ・シュワブやインタラクティブ・ブローカーズのようなオンラインの証券取引口座を解説すると数万種類の債券が見れて検索機能も充実している。

しかも20万銘柄といってもその中で個人投資家の資産運用に向くものは多くはない。そのうちのせいぜい10%、2万銘柄といったところだろう。その他の90%取引があまりにも少なすぎたりするせいで誰にも見向きがされないからだ。取引量が少なければ、買ったとしてもいつ売れるか分からないので保有したくなくなるので、ますます誰も保有しないという状態だ。

今のところ、IFAに聞かず証券口座も開かずとなると次の3つがオンラインで債券を探せるプラットフォームになろうか。

Bond Search Tool | Interactive Brokers

幅広く銘柄の確認はできるが、値動きは確認できない。

Stock quotes – Euronext Amsterdam – AEX, AMX, AscX

イギリスを含むヨーロッパの債券を見れる。値動きも見れる

bondsupermart

シンガポールの証券会社で弊社AMGもカストディとして使っている。上記2つとは違って個人投資家向け。

債券の銘柄の読み方

では、実際に債券の銘柄をみていく。例としてHSBCの債券を取り上げる。あくまで例示であってこの債券への投資勧誘ではないことにご留意いただきたい。

債券はこのように表記される。

これはHSBCという債券発行体が、2029年6月19日を満期とし、毎年4.583%のクーポンを、米ドル建てで支払いますという意味だ。投資家はHSBCに債券という形でおカネを貸してHSBCからその利払いを受ける。2029年6月までHSBCが倒産することがなければ投資家は発行額面の金額(この債券の場合だとUSD200,000)と、最後のクーポンを受け取る。HSBCがもし倒産することがあっても、株式よりも債券は弁済順位が高いのでHSBCの株式を保有しているよりはマシな状況となる。

満期のない永久債はPerpetualと表示されるので、このように表記される。

幾らから買えるのか

購入金額は債券によってまちまちではあるが、一本USD200,000だと覚えておく。中にはUSD1,000から買えるものもあるが、ごく僅かだ。運用額が少なくこのような現物を買うのでなければ、ETFで債券の束を購入することもできる。ETFがバルクで買っているのでその中の個別債券の売買タイミングはコントロールができなくなるが。

どういう投資家が債券を買っているのか

香港人の投資家よりは、日本人の投資家のほうが債券投資を好む傾向にある。香港では数%の利回りは人気がないからだ。これには様々な要因があるだろうが、香港人はそもそもキャピタルゲイン好きで途中の配当を望まない。不動産投資が最たる例だがネット利回りが1%を切るようなケースもふつうにある。香港人はあくまで「2倍になった」「3倍になった」みたいな投資が好きなので「年5%クーポンが出た」みたいな話はみみっちく感じるらしい。

しかし日本人のクライアントはそうではない。平成のバブル崩壊以降日本人の投資マインドは決定的に変化してしまったせいもあって日本人の投資家は若い方でも安定的な投資を好む。というか、平成のバブル崩壊後に資産が急上昇したという経験がないのでそもそも資産の上昇をイメージできないのだろう。強いて言うならビットコインくらいか。また「借金は必ず返済するものだ」という日本人独特の倫理観・経済観が債券投資をより身近なものにしているのかもしれない。

債券投資に向いている年齢というのはない。世界の成長が高いレベルで確信できるなら国際分散して株式投資だけしていれば良い。株式指数は債券指数よりもだいたいの期間において高い伸びを示すからだ。

年齢的には若い方もそうでない方も買っている印象だ。しかも、日本人の債券投資家は情報が少ないなかで必死に情報を集めておられるのか、非常に勉強熱心な方が多い。私のところに相談に来られる前にすでに購入したい銘柄をいくつかピックアップしてあり、最後の確認と取引仲介・ブローカレッジに私どもをご利用くださるというイメージだ。

どんな債券が買われているのか

4-6%前後のクーポンのものが買われている印象だ。7%以上となるとなぜか突如として人気がなくなるのは、やはりリスクが気になるからかもしれない。業種としては銀行や保険会社の人気が根強い。次に手広く商売をやっていてコロナ禍でも強かったコングロマリット、そしてメーカーといったところだ。不動産業の債券はクーポンが高くても人気はなく、また資金不足に陥っている航空業の債券は思ったように値段が落ちておらず人気はない。

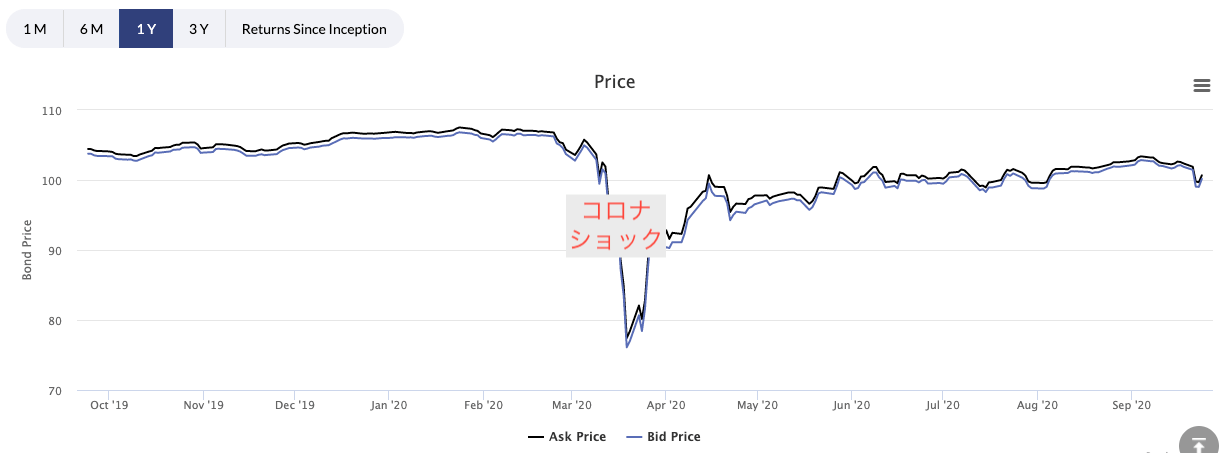

債券価格はコロナショックにはどう反応したか

債券市場は株式市場よりも騰落が少ないと申し上げたが、それは市場全体の話であって個別の銘柄をみていくと濃淡がある。債券の価格変動がコロナ禍でどれくらいあったのかを見ていきたい。

FOSUNI 5.375% 05Dec2020 Corp (USD)

復星集団は金融、旅行、医療となんでもござれの投資グループだ。傘下に旅行のClub Med、青島ビールなどを保有する。これだけ事業が分散していればコロナのダメージも分散されるし、また満期が年末ということもあって債券価格は5%程度下落したあとにすぐに戻っている。

HSBC 6.250% Perpetual Corp (USD)

永久債、しかも特約で偶発転換条項付き(ココ債券)であることもあって30%程度下がった。これはもはや株式並みの動きである。こういった債券を個人投資家が保有する場合、とかく不本意ま手元キャッシュを置いておかないと不本意なところで売却するハメとなる。

PCCW 5.750% 17Apr2022 Corp (USD)

香港の通信大手、PCCW。アジア一の資産家であった李嘉誠の息子の李沢楷(Richard Li)が社長をしている。通信業界はコロナで沸いたのもあってコロナで逆に債券価格は上昇し、その後下落した。

このように、債券とはいえ価格が安定しているとは限らない。過去の値動きを調べて、もし騰落の高いものを購入する際には大きな価格変動があっても不本意な価格で売却しなくても良いような環境(給料など他の安定的な収入など)を用意しておく必要がある。

債券投資初心者が陥りがちな勘違い… へのアドバイス

債券価格は上下しないよね?

債券価格は上下する。この勘違いは額面と流通価格をゴッチャにされているからだと思う。額面が100でも、それが発行体の信用状況やその他マクロな事情で110で売れることもあれば90でしか売れないこともある。

債券は株式より絶対安全だよね?

債券も投資の一つで、債券固有のリスクが存在する。発行体が倒産してしまえば債務が弁済されない可能性もあるし、満期の長い債券は市場が荒れたときの価格変動は大きい。小さな会社の債券より、大きな会社の株式のほうがトータルでリスクが低いということはあり得る。

永久債は永久にクーポンもらえるってことだよね?

理屈上はそうだが、永久債が永久に償還されないかというとそうではない。永久債は発行体が好きなタイミングで償還できる特約がついている。また永久債は永久に発行体が存続するということを意味しないので、会社が倒産してしまえばクーポンは得られない。

クーポンが出るってことは、定期収入目的の自分には最適だよね?

どちらかというと、そうだ。しかし高配当な株式ファンドやETFもあるわけだし必ずしも定期収入目的にふさわしいとはいえない。大事なことは債券購入のメリット・デメリット、株式のメリット・デメリットを把握した上で購入することができれば良い。